Pomoc frankowiczom — Warszawa

Wielu kredytobiorców posiadających kredyt we frankach szwajcarskich (CHF) zmaga się z rosnącymi ratami i niekorzystnymi warunkami swoich umów kredytowych. Nasza kancelaria frankowa w Warszawie pomaga takim osobom odzyskać finansową równowagę, oferując skuteczne działania prawne, które pozwalają uwolnić się od toksycznego kredytu i odzyskać należne pieniądze. Doświadczony prawnik może pomóc Ci odzyskać kontrolę nad zobowiązaniem i zapewnić sobie oraz swojej rodzinie bezpieczną przyszłość finansową.

Profesjonalna pomoc frankowiczom w naszej kancelarii

Pomoc frankowiczom to jedna z wiodących specjalizacji kancelarii. Wspieramy Klientów w walce z bankami, oferując im profesjonalne zastępstwo prawne na każdym etapie sporu.

Kancelaria frankowa Warszawa jest miejscem, w którym łączymy znajomość przepisów z bogatym doświadczeniem w prowadzeniu spraw przeciw bankom. Dokładnie analizujemy każdą umowę kredytową, identyfikujemy niedozwolone klauzule i opracowujemy efektywną strategię działania – tak, aby Twoja sprawa miała jak największe szanse na pozytywne rozstrzygnięcie. Naszym celem jest najczęściej unieważnienie niekorzystnej umowy kredytu lub jej odfrankowienie, co przekłada się na realne korzyści finansowe dla Klienta.

Nasi prawnicy i adwokaci podchodzą indywidualnie do każdej sprawy, wyjaśniając zawiłości prawne i dbając, by Klient czuł się pewnie na każdym etapie postępowania. Doskonale poruszają się w dziedzinie, jaką jest prawo bankowe – Warszawa to miasto, w którym z powodzeniem wykorzystujemy tę wiedzę na sali sądowej, osiągając kolejne sukcesy w sprawach frankowych. Nie ograniczamy się jednak do świadczenia usług w stolicy, dlatego nasza oferta skierowana jest do kredytobiorców z całego kraju.

Sprawy frankowe – jak przebiega proces?

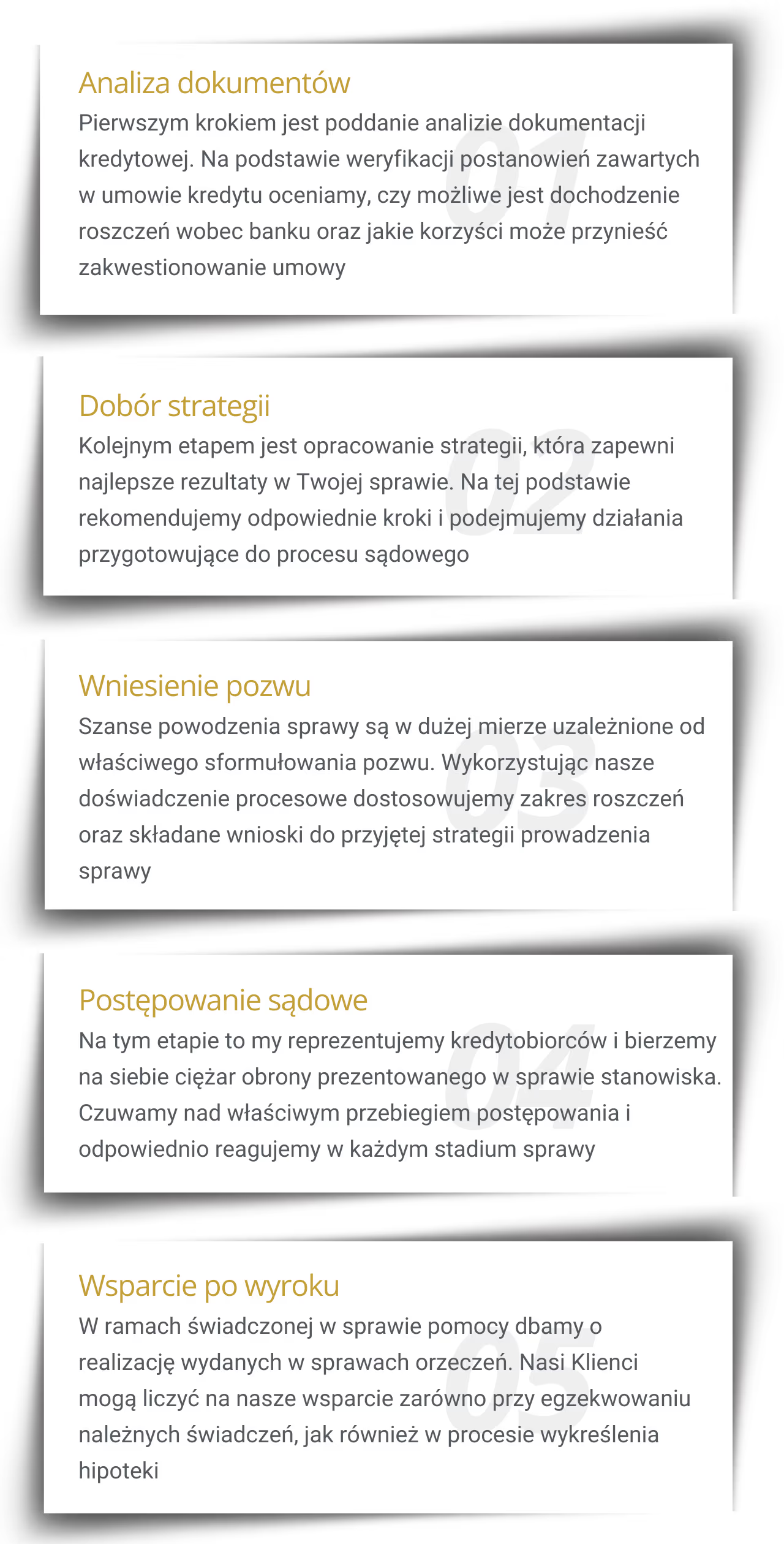

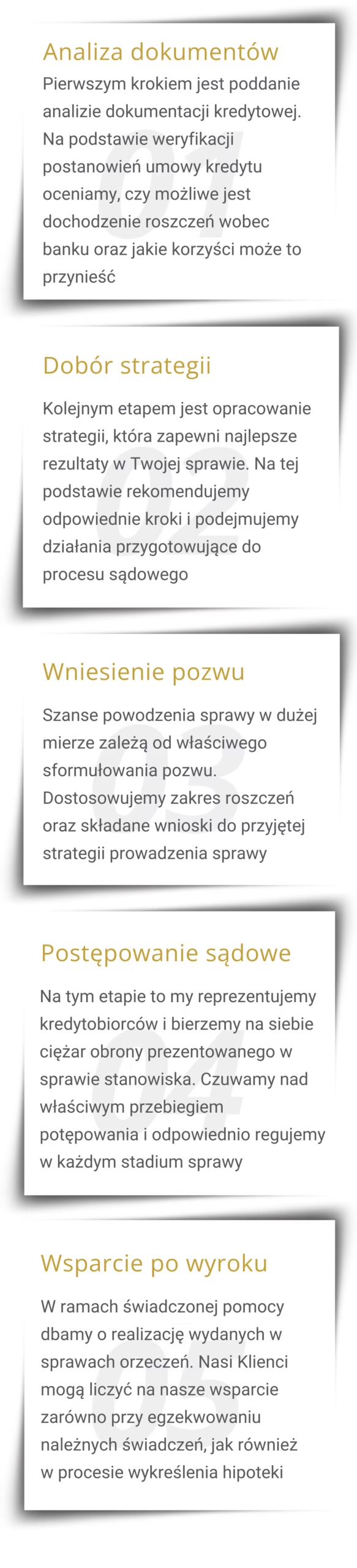

Sprawy frankowe wymagają dokładności i specjalistycznej wiedzy prawniczej. W praktyce nasza pomoc frankowiczom Warszawa rozpoczyna się od szczegółowej analizy umowy kredytowej przez doświadczony zespół prawników.

Po analizie przedstawiamy wnioski i podpisujemy z Klientem umowę na prowadzenie sprawy. Od tego momentu przydzielony do sprawy prawnik przygotowuje i składa w imieniu Klienta pozew przeciw bankowi.

W trakcie procesu nasz adwokat reprezentuje kredytobiorcę na kolejnych rozprawach, broniąc jego interesów przed sądem. Po uzyskaniu korzystnego wyroku pomagamy w przeprowadzeniu rozliczeń z bankiem oraz wykreśleniu hipoteki z księgi wieczystej. Tak poprowadzona sprawa frankowa pozwala odzyskać nadpłacone środki i w pełni uwolnić się od ciążącego zobowiązania, jakim jest kredyt we frankach (CHF).

Kredyty frankowe – kancelaria, która oferuje kompleksowe wsparcie

Kredyty frankowe kancelaria nasza prowadzi kompleksowo od początku do końca postępowania, zapewniając Klientom poczucie bezpieczeństwa i pełne wsparcie na każdym kroku. Dzięki temu w trakcie całego postępowania Klient czuje, że jego sprawa jest w dobrych rękach.

Jako doświadczona kancelaria frankowa zawsze chętnie odpowiadamy na wszelkie pytania i rozwiewamy wątpliwości, aby każdy Klient czuł się w pełni poinformowany o postępach sprawy. Nasze doświadczenie przekłada się na skuteczność działania i wysoką jakość obsługi. Duże doświadczenie prawników kancelarii, odpowiedni zasób wiedzy, która jest na bieżąco aktualizowana, przyczyniają się do powodzeń w kolejnych sprawach.

Sprawy frankowe Warszawa to obszar, w którym odnosimy sukcesy. Jeżeli borykasz się z kredytem frankowym, chcesz się od niego uwolnić, przeanalizować w sposób profesjonalny umowę, możesz liczyć na pełne i fachowe wsparcie. Skorzystaj z konsultacji, podczas której zostaną omówione wszystkie szczegóły dotyczące Twojego kredytu. Kancelaria kredyty frankowe prowadzi od lat, dzięki czemu doskonale znamy wszelkie prawne niuanse związane z tego typu umowami.